ДО 60 МЛН. ₽

сумма кредита

ОТ 6,9%

процентная ставка

ДО 30 ЛЕТ

срок кредита

Кредитный калькулятор

| № платежа | Дата платежа | Сумма платежа | Погашение долга | Погашение процентов | Остаток долга |

|---|---|---|---|---|---|

| Итого | 0 | 0 | 0 | ||

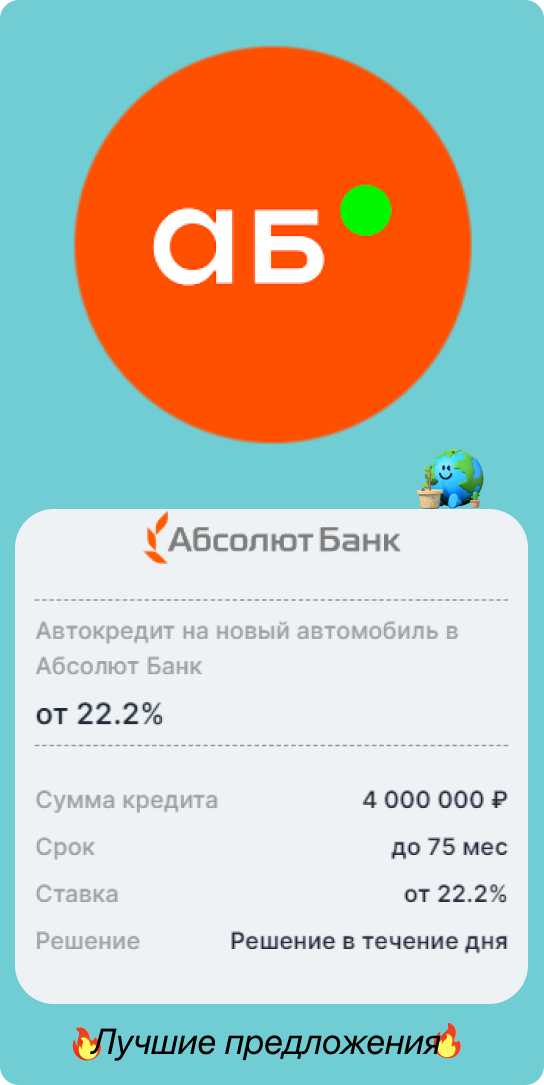

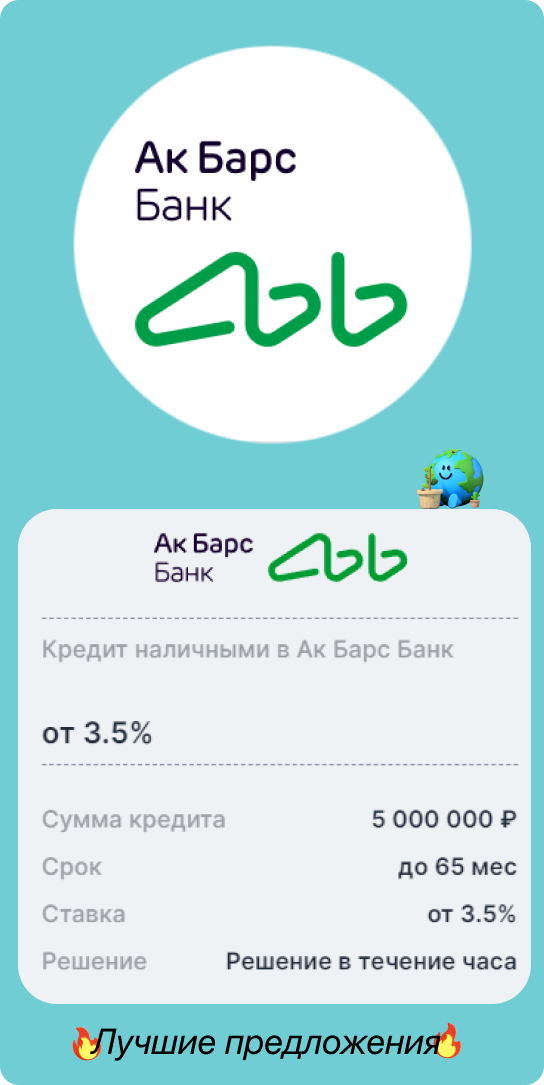

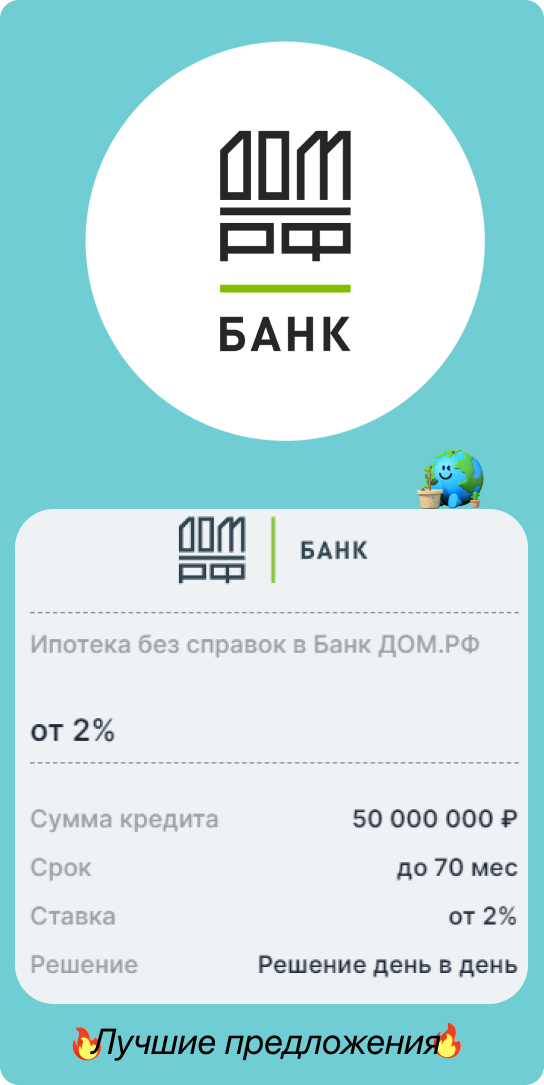

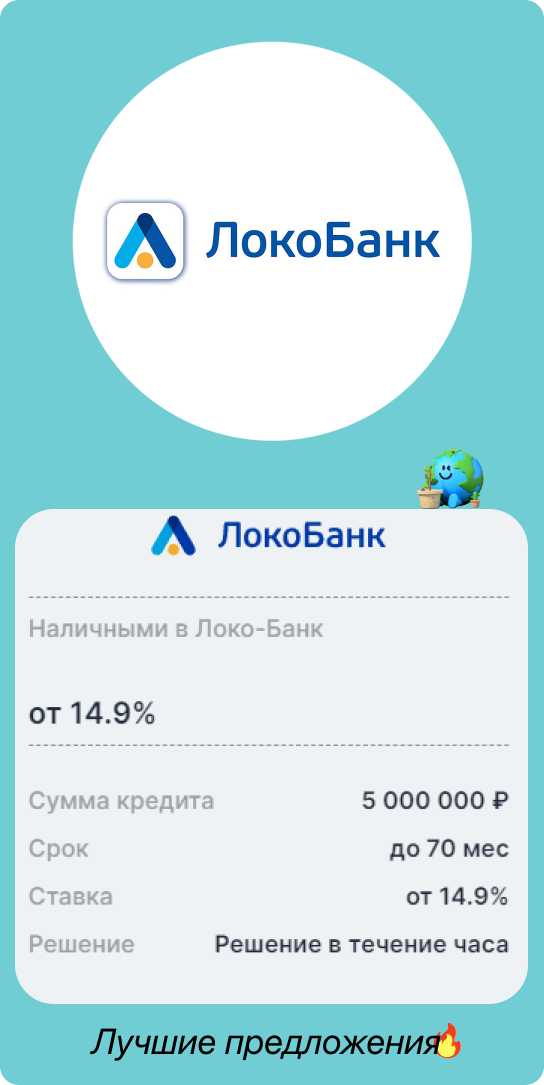

Партнеры

Последствия невыплаты заемных денег

В случае невозвращения в условленный срок суммы кредита или суммы процентов за пользование заёмными средствами кредитор вынуждено начислит штраф за просрочку платежа. Большинство кредиторов идут на уступки и дают три дополнительных рабочих дня для оплаты. Они предусмотрены на случай, к примеру, если банковский перевод занял больше времени, чем обычно. Однако, в случае неполучения от Вас какой-либо реакции в течение продолжительного времени, будет начислен штраф за просрочку срока погашения размером в среднем 0,10% от первоначальной суммы для займов, 0,03% от суммы задолженности в среднем для потребительских кредитов и кредитных карт. При несоблюдении Вами условий по погашению кредитов и займов, данные о Вас могут быть переданы в реестр должников, а задолженность - коллекторскому агентству для взыскания долга.

О всех приближающихся сроках платежа кредитор своевременно информирует Вас по СМС или электронной почте. Рекомендуем Вам вносить платеж в день получения данных напоминаний. Погашая задолженность в срок, Вы формируете хорошую кредитную историю, что повышает Ваши шансы в дальнейшем получить кредит на более выгодных условиях.

Сайт НЕ является представительством кредитной организации. Мы не выдаем кредитов и займов, а только информируем о возможных вариантах.

Почему нужно брать ипотеку на новостройку, а не на вторичное жильё?

В последние годы всё более популярным становится жильё в новостройках. Ипотечное кредитование для покупки квартиры в только возведённом доме предоставляет отличную возможность быстрого документального оформления собственного жилья, к тому же это может стать хорошей инвестицией на перспективу. Спустя несколько лет ипотечная ссуда будет погашена, а драгоценные метры в Москве или другом крупном городе останутся в собственности у заёмщика. Помимо этого, при покупке квартиры в новостройке вы можете на длительное время застраховать себя от износа системы водоснабжения и канализации, электропроводки и других инженерных сетей, что нередко случается у людей в старых многоквартирных домах. При этом современные жилые комплексы имеют грамотное расположение рядом с транспортными развязками, развитой окружающей инфраструктурой, что гарантирует комфорт проживания.

Особенности оформления ипотеки по прямому договору с банком

В случае с ипотекой на вторичку не нужно вносить дополнительное залоговое обеспечение, ведь им выступают покупаемые квартиры. Срок кредитования может быть довольно большим, а определяется он во многом возрастом заёмщиков. Большинство банков выдают ипотеку на вторичку с расчётом полного погашения задолженности до момента, когда заёмщик выйдет на пенсию. Оформление подобных кредитов связано с некоторыми сложностями. В первую очередь нужен высокий уровень официальных доходов. Причём банковские учреждения часто отказывают в рассмотрении заявок, если у клиента есть только дополнительные доходы (к примеру, получаемые от инвестиций, аренды жилой недвижимости, разовых заработков и др.). Это обусловлено страхованием банками своих рисков. Кроме того, сложности возникают при ипотечном кредитовании касательно квартир в старых домах, которые характеризуются низкой ликвидностью.

ГДЕ МЫ НАХОДИМСЯ

Как до нас добраться